876

0

港股医药公司名单汇总合集!72家!

本文基于港股医药板块上市公司2025-2026年财报数据 、摩熵医药的上市医药企业年报数据库,统计覆盖全部72家港股医药上市公司,以净利润为核心指标进行排名。

推荐指数:

详细信息

港股医药公司名单汇总合集!72家!

本文基于港股医药板块上市公司2025-2026年财报数据 、摩熵医药的上市医药企业年报数据库,统计覆盖全部72家港股医药上市公司,以净利润为核心指标进行排名。

数据说明:为了大家高效浏览,下面表格中的数据均做了四舍五入取整,并按净利润从高到低排序。

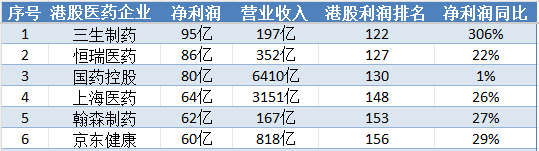

第一梯队:净利润50亿元以上(6家)

如上图,三生制药以95亿净利润登顶,且净利润同比暴增306%,是头部企业中增速最快的公司,显示出极强的业绩爆发力。而国药控股与上海医药作为医药流通巨头,营收规模分别达6410亿和3151亿,但净利润率相对较低(约1.3%和2.0%),体现了流通行业"大营收、低利润"的特征。

翰森制药与恒瑞医药作为研发驱动型药企,在300-350亿营收体量下实现了80亿左右的高净利润,盈利能力明显优于流通企业。

京东健康作为互联网医疗健康平台,以818亿营收实现60亿利润,净利润率达7.3%,数字化医药零售的盈利模式已趋于成熟。

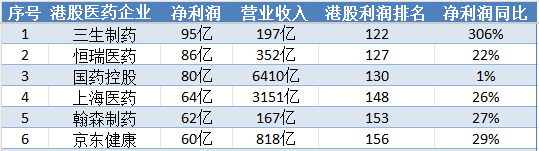

第二梯队:净利润10-50亿元(14家)

其中,和黄医药以1111%的净利润同比增速成为全榜单增长之王,营收仅43亿却实现36亿净利润,利润率极高,可能受益于创新药授权收入或资产处置收益。

阿里健康(+62%)与 先声药业(+86%)增速亮眼,互联网医疗与创新药企业仍处于高增长通道。

中国生物制药(-33%)、联邦制药(-22%)等出现利润下滑,传统仿制药企面临集采与创新转型的双重压力。

石药集团(-10%)作为老牌药企,利润首次出现负增长,值得注意。

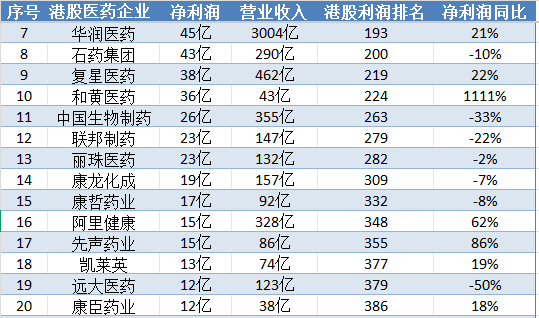

第三梯队:净利润0-10亿元(38家)

可以发现,这一梯队企业数量最多,占榜单55.6%,呈现长尾分布特征。

稳健增长型:信达生物(9亿,+960%)、东阳光药(3亿,+231%)、泰德医药(2亿,+267%)、四环医药(2亿,+183%)、药师帮(2亿,+410%)等创新药及互联网医药企业实现业绩倍增。

利润收缩型:海普瑞(-46%)、远大医药(-50%)、石四药集团(-56%)、东瑞制药(-62%)等传统制造企业利润腰斩。

微利徘徊型:从排名第43的兴科蓉医药(0亿)到第58名海王英特龙(0亿),共16家企业净利润不足1亿元,在盈亏边缘挣扎。

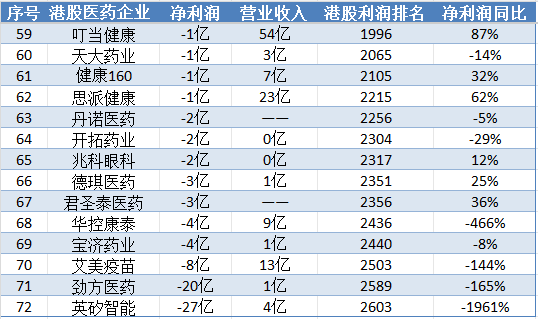

第四梯队亏损企业:净利润<0(14家)

在这14家亏损企业中,互联网医疗(叮当健康、思派健康)营收规模尚可但尚未盈利;Biotech企业(开拓药业、兆科眼科、德琪医药等)普遍处于"零收入、高亏损"状态,研发投入侵蚀利润。

英矽智能以-27亿净利润垫底,同比暴跌1961%,作为AI制药概念股,商业化落地能力仍存疑。

艾美疫苗(-8亿)在13亿营收下出现巨额亏损,疫苗行业竞争加剧与价格战的影响显现。

港股医药板块发现与行业洞察

①行业马太效应明显:盈利与亏损各占两端

72家企业中,58家盈利、14家亏损,亏损面达19.4%。但盈利企业内部差异同样巨大:前6名企业合计净利润422亿元,占全部盈利企业利润总和的绝大部分。

②营收≠利润:两种商业模式的碰撞

高营收低利润:国药控股(6410亿营收/80亿利润)、上海医药(3151亿/64亿)、华润医药(3004亿/45亿)——医药流通企业依靠规模取胜,净利润率普遍低于2%。

低营收高利润:和黄医药(43亿/36亿)、三生制药(197亿/95亿)、翰森制药(167亿/62亿)——创新药企凭借高毛利产品实现"小而美"的盈利。

③增速分化揭示转型阵痛

净利润同比增长超过100%的企业有8家(三生制药、和黄医药、信达生物、东阳光药、泰德医药、精优药业、四环医药、药师帮),多为创新药或特色专科药企业;而下滑超过50%的企业也有8家(远大医药、石四药集团、东瑞制药、中智药业、金活医药、长风药业、TE HEALTHCARE、三爱健康、大健康国际、英矽智能),传统制造与商业化乏力的Biotech成为重灾区。

④互联网医疗进入盈利验证期

京东健康(60亿利润)与阿里健康(15亿利润)已实现稳定盈利,但叮当健康(-1亿)、思派健康(-1亿)、健康160(-1亿)仍在亏损,行业格局已定,尾部平台扭亏压力加大。

随机推荐

最新推荐