26

0

详细信息

2026上半年,中国药企出海 license-out 数据名单一览!

2026年上半年,中国生物医药出海交易量再次刷新记录!成为全球医药交易第二大国。

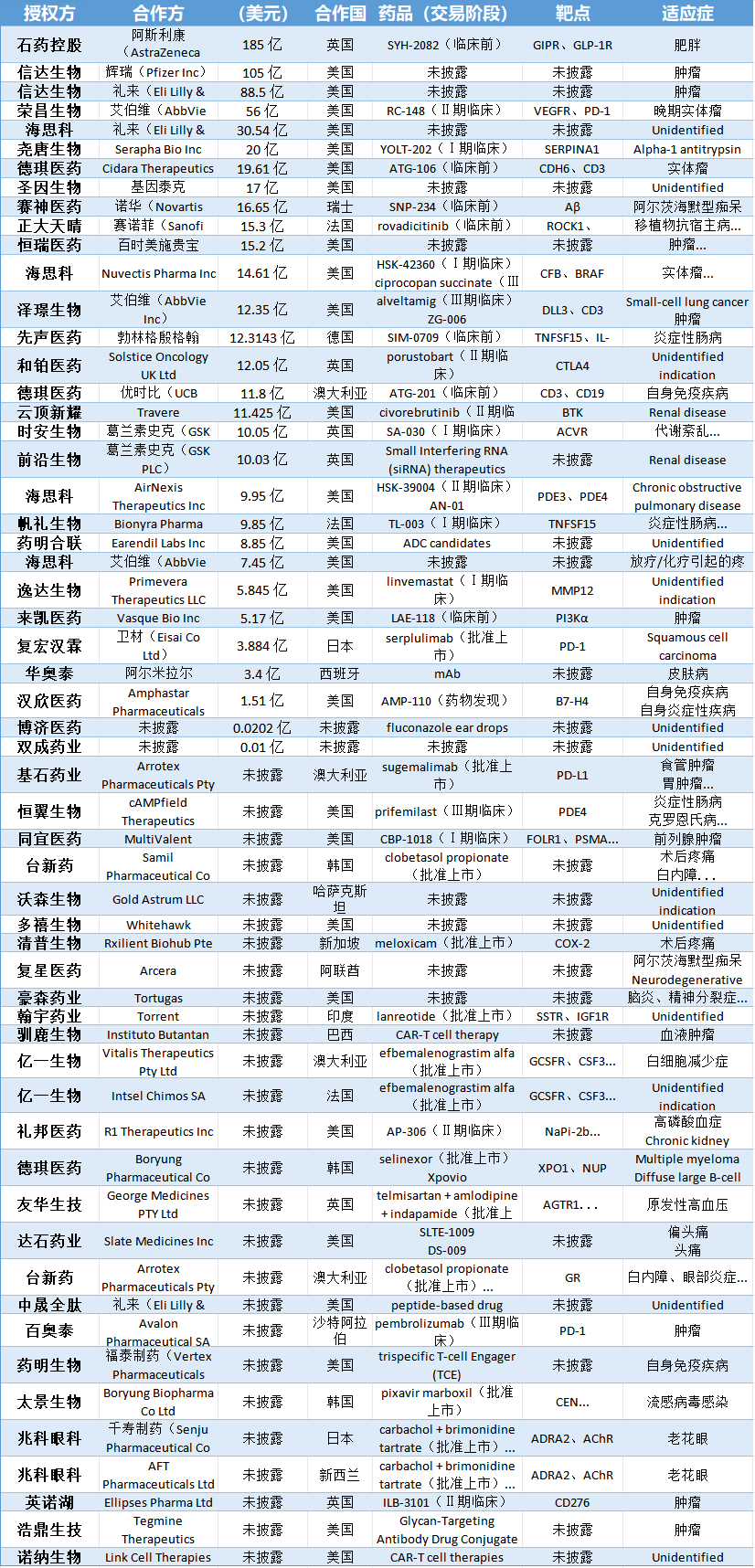

【中国医药海外授权合作(license-out)交易合作名单 】

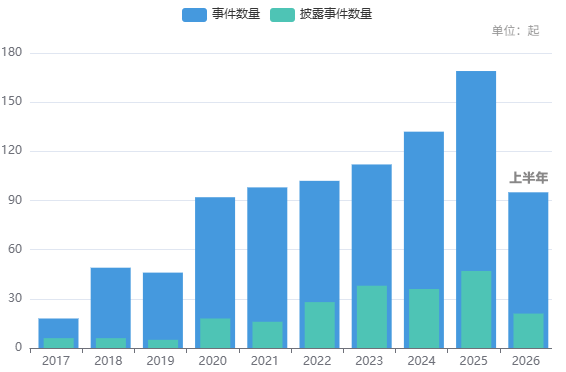

如下图所示,中国license-out交易量已经连续保持6年增长了,从上半年的数据来看,连续7年增长的趋势基本已板上钉钉。

【我国近10年license-out交易量趋势】

图源:摩熵医药--全球交易数据库

据摩熵医药-全球交易数据库显示,上半年生物医药行业license-out达成62笔(创新药相关的交易有53笔),同比去年上半年增长15%,披露出来的交易总金额高达 719.37亿美元,呈现出“金额巨大、领域拓宽、阶段前置、全球布局”的显著特征,中国创新药正在从“跟随者”向“全球创新贡献者”加速转变。

详细交易企业名单如下:

数据来源:摩熵医药-全球交易数据库

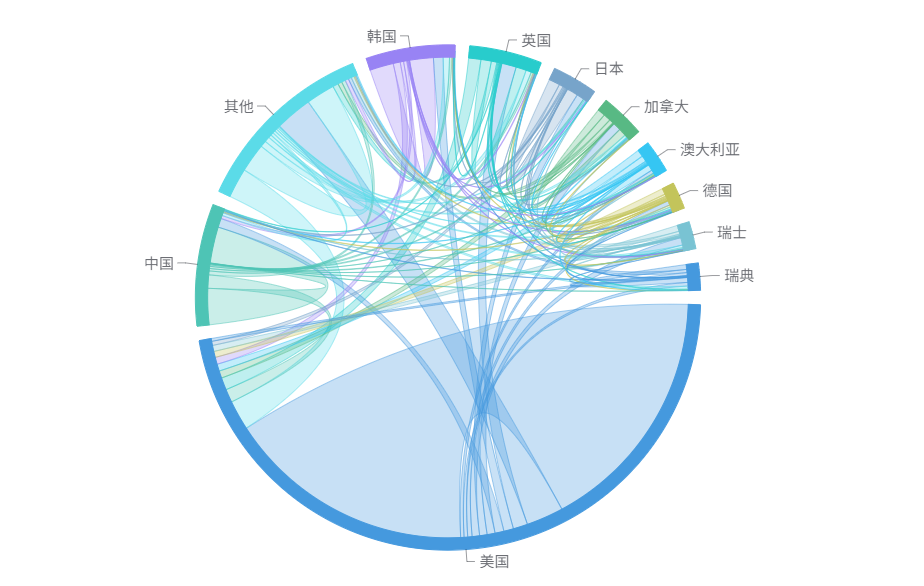

【中国医药海外授权合作国家分布】

从交易流向来看,欧美发达国家依然是中国创新药出海的主要目的地,其中美国占据绝对主导地位。

美国:是最大的合作伙伴,共有 27 笔交易,披露总金额约 429亿美元。这表明美国市场对中国创新资产的需求最为旺盛,且支付能力最强。

英国:位居第二,共有 6 笔交易,但总金额高达 217.13亿美元。这主要得益于阿斯利康(英国)与石药控股的巨额交易拉动,显示英国头部药企在特定重磅品种上的激进布局。

其他主要国家:

法国:3笔交易,总金额约25.15亿美元(主要涉及赛诺菲等药企)。

澳大利亚:4笔交易,总金额约11.8亿美元。

韩国、日本、瑞士、西班牙等也有零星交易分布,显示中国药企出海地域的多元化趋势,但核心金额仍集中在英美。

【2026年上半年中国药企出海交易趋势总结】

①交易金额屡创新高,头部效应极强:

上半年披露总金额超700亿美元,且单笔交易破10亿美元成为常态。这表明中国创新药的质量已得到全球认可,具备了参与全球重磅药物竞争的实力。

②代谢疾病(减肥药)成为新爆发点:

除了传统的肿瘤领域,以石药控股为代表的企业在GLP-1/GIPR等代谢靶点上的巨额出海,标志着中国药企在代谢疾病领域已具备全球领先的研发能力,成为继肿瘤之后的第二增长曲线。

③早期授权(Early-stage Licensing)占比提升:

大量高额交易发生在临床前或I期阶段,说明跨国药企对中国源头创新能力(First-in-class或Best-in-class潜力)的信心增强,愿意承担早期风险以锁定独家权益。

④合作伙伴高度集中,但地域略有分散:

虽然美国仍是绝对核心,但英国(阿斯利康、GSK、Solstice)、法国(赛诺菲)、瑞士(诺华)等欧洲药企活跃度显著提升。中国药企的出海对象已从单纯的“美国化”向“全球化主流药企”扩展。

⑤技术平台与多元化靶点并重:

交易标的不仅限于单一分子,还涉及ADC(抗体偶联药物)、双抗、siRNA、CAR-T等多种前沿技术平台。靶点选择上,从拥挤的PD-1向CD3、GIPR、VEGFR等差异化靶点延伸,体现了研发策略的成熟与差异化。

随机推荐

最新推荐